2026-06-25 - Raming financiële gevolgen wijzigingen Box 3

Debat IndirectdutchnlpublicupdatedRead in about 6 minutes instead of watching 59 minutes.

Opening en opzet

- De technische briefing gaat over de raming van financiële gevolgen van wijzigingen in box 3, met toelichting door het ministerie van Financiën.

- De presentatie behandelt ramingsmethodiek, begrotingsregels, cijfers over box 3-vermogen, het simulatiemodel, budgettaire ramingen en mogelijke verbeteringen uit een recente Kamerbrief.

Ramingen en begrotingsregels

- Ramingen gebruiken aangiftegegevens, CBS-cijfers, Kadaster-, bank- en CPB-informatie en andere relevante bronnen.

- De ramingen leveren een puntschatting op: het gemiddelde van scenario’s, ondanks grote onzekerheid rond de uiteindelijke realisatie.

- Endogene economische groei of krimp wordt niet meegenomen; de raming kijkt naar verschillen ten opzichte van het basispad.

- Gedragseffecten, zoals ontwijking of uitstelgedrag, worden zo goed mogelijk verwerkt met analyses en CPB-vuistregels.

- Het CPB certificeert ingediende ramingen als redelijk en neutraal; daarna staat het ingeboekte bedrag vast.

- Volgens de begrotingsregels mag de inkomstenkant meeademen met de conjunctuur: mee- of tegenvallers na realisatie lopen via het saldo en hoeven niet direct te worden gedekt.

- Beleidsmatige lastenverlichtingen moeten per jaar en structureel worden gedekt binnen het inkomstenkader.

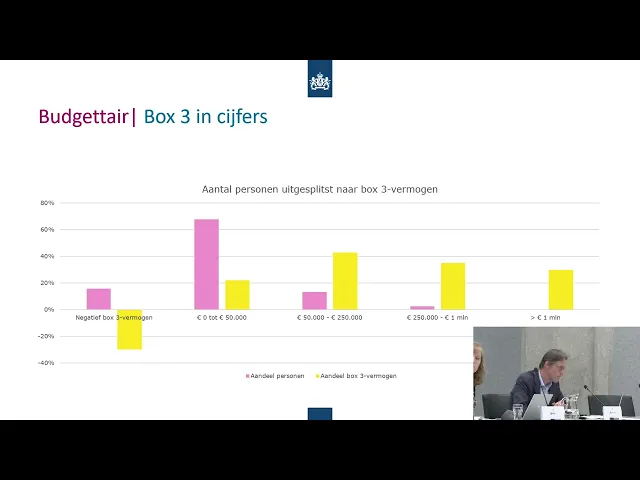

Vermogen in box 3

- In 2023 zat het grootste deel van het box 3-vermogen in bank- en spaartegoeden, gevolgd door onroerende zaken en effecten.

- Ongeveer 2,5 miljoen belastingplichtigen hebben vermogen boven het heffingsvrije vermogen en betalen daadwerkelijk box 3-belasting.

- Bijna alle box 3-belastingplichtigen hebben bank- en spaartegoeden; circa 1 miljoen heeft effecten en circa 800.000 heeft onroerende zaken.

- Het vermogen is sterk geconcentreerd: ongeveer 0,4% van de mensen heeft meer dan 1 miljoen euro vermogen en bezit circa 30% van het totale vermogen.

- Bij een heffingsvrij resultaat van 1.800 euro kan spaargeld bij 2% rendement tot ongeveer 90.000 euro onder de vrijstelling blijven, terwijl hoge beleggingsrendementen sneller tot belastingplicht leiden.

- Volatiel vermogen zoals aandelen of crypto kan per jaar sterk wisselende aangifteplicht en belastingdruk veroorzaken.

Simulatiemodel

- Het model vergelijkt het nieuwe stelsel met een basispad en simuleert mogelijke rendementen per persoon en per jaar.

- Het model bevat economische scenario’s zoals goede jaren, slechte jaren en beurscrashes, maar laat vermogens niet automatisch jaar op jaar doorgroeien.

- Ook individuele verschillen in beleggingsgedrag en behaalde rendementen worden gesimuleerd; uiteindelijk wordt het gemiddelde genomen.

- De sprekers benadrukken dat de raming vrijwel zeker niet exact zal uitkomen, omdat markten, geopolitiek en gedrag onzeker blijven.

- Het lock-in-effect wordt meegenomen: bij vermogenswinstbelasting kunnen belastingplichtigen verkoop uitstellen, waardoor opbrengsten lager uitvallen.

- Het beoogde startjaar voor werkelijk rendement is 2028; beschikbare data worden naar dat jaar geëxtrapoleerd met realisaties en CPB-prognoses.

- De ramingen lopen tot 2060, dat als structureel eindjaar wordt gebruikt.

- Het CPB heeft de raming beoordeeld als redelijk en neutraal, maar met hoge onzekerheid.

Inkomen en waardeontwikkeling

- In startjaar 2028 komt volgens de raming het grootste deel van het inkomen uit effecten, ongeveer 51%.

- Spaargeld levert ook veel inkomen op door het grote volume, ondanks het lagere rendement.

- Verkoop van onroerende zaken levert in 2028 nog weinig op, omdat vastgoed onder vermogenswinstbelasting valt en woningen gemiddeld lang worden aangehouden.

- Voor de inbrengwaarde van vastgoed in 2028 worden WOZ-waarden opgehoogd met verwachte groei; anticipatie via hogere WOZ-waarden is niet apart verondersteld.

- Kosten zijn in het model verder onderverdeeld naar categorieën, maar die uitsplitsing werd niet paraat gegeven tijdens de briefing.

Aanwas versus winst

- Vermogensaanwasbelasting belast jaarlijkse waardeontwikkeling; vermogenswinstbelasting belast waardeontwikkeling pas bij verkoop.

- Op lange termijn liggen de opbrengsten van aanwas- en winstbelasting dichter bij elkaar, maar direct na invoering veroorzaakt vermogenswinstbelasting substantiële derving.

- Bij vermogenswinstbelasting wordt in de eerste jaren slechts belasting geheven over verkochte delen van vermogen, terwijl aanwasbelasting de volledige jaarlijkse waardeontwikkeling kan belasten.

- De huidige variant van werkelijk rendement ligt budgettair tussen volledige aanwasbelasting en volledige vermogenswinstbelasting.

- De reeks voor werkelijk rendement heeft in 2028 relatief hoge opbrengsten doordat er geen achterwaartse verliesverrekening is.

- De gestileerde simulatie gebruikt dezelfde tarieven en parameters; er is niet gerekend met alternatieve tariefstructuren.

- Volgens de toelichting moet bij aanwas en winst met dezelfde rendementen en rente-op-rente-effecten worden gerekend; anders worden ongelijke grootheden vergeleken.

- Simulaties met meerdere tarieven bij vermogenswinstbelasting zijn mogelijk, maar vragen veel extra aannames over wetgeving en gedragseffecten.

Budgettaire effecten en verbeteropties

- De budgettaire reeks voor werkelijk rendement laat in het eerste jaar circa 1 miljard euro extra opbrengst zien, waarna effecten van vastgoedwinst, start-ups en verliesverrekening ingroeien.

- Een carryback van één jaar veroorzaakt in de eerste jaren een aanzienlijke derving, omdat verliezen naar voren kunnen worden gehaald; structureel loopt het effect richting nul.

- Een doorschuifregeling bij trouwen en scheiden voorkomt dat zulke momenten altijd als realisatiemoment gelden.

- Een ruimere definitie van start-ups en scale-ups brengt meer vermogen onder het vermogenswinstregime en leidt daardoor tijdelijk tot derving.

- Groen beleggen is alleen als placeholder opgenomen; het budgettaire effect hangt af van de gekozen maatvoering.

- Voor NSW-landgoederen zijn opties voor doorschuiven en vrijstellen doorgerekend; in de eerdere brief stond daarbij een fout doordat het structurele bedrag te vroeg voor alle jaren was ingevuld.

- Herinvoering van partiële buitenlandse belastingplicht in box 2 en box 3 leidt tot derving; alleen box 3 zou ongeveer de helft kosten.

- Tariefknoppen zoals één procentpunt lager tarief of 100 euro hoger heffingsvrij resultaat zijn als sleutels opgenomen om de orde van grootte te tonen.

Vragen uit de Kamer

- Bij een carryback van één jaar ontstaat cumulatief ruim 3 miljard euro derving en structureel geen effect; de eerste jaren worden niet terugverdiend.

- Uitstel van invoering van werkelijk rendement kost volgens de toelichting ongeveer 2,4 miljard euro per jaar zolang het huidige stelsel met tegenbewijs blijft gelden.

- Bij invoering van vermogenswinstbelasting zelf ontstaat daarnaast gedurende ongeveer vijf jaar een derving van enkele miljarden per jaar, aflopend in de tijd.

- Internationale aansluiting is een aandachtspunt, omdat vermogensaanwasbelasting internationaal ongebruikelijk is; de raming kijkt vooral naar gedragseffecten zoals verschuiving tussen box 3 en box 2.

- De genoemde budgettaire bedragen zijn bruto: uitvoeringskosten of besparingen bij de Belastingdienst zitten er niet in.

- Carryback kost volgens de spreker nog circa 2 miljoen euro aan uitvoeringskosten bij de Belastingdienst.

- De spreker kan de exacte rekensom voor tientallen miljarden verschil tussen aanwas en winst niet ter plekke bevestigen, maar acht die orde van grootte voorstelbaar.

- Als eerst werkelijk rendement wordt ingevoerd en pas daarna wordt overgestapt naar vermogenswinstbelasting, is de derving aanmerkelijk lager dan de genoemde 22 miljard euro.

Afsluiting

- De voorzitter sluit de technische briefing af en geeft aan dat het debat over box 3 zal worden vervolgd.

Actiepunten

- Het ministerie neemt het verzoek mee om de ontwikkeling en aansluiting van eerdere ramingen mogelijk in een brief aan de Kamer op een rij te zetten.